Banken in Entwicklungsländern vergeben oft keine Kredite an die Armen, weil sie keinen Kredit haben, oder sie vergeben nur Kredite zu unerschwinglich hohen Zinssätzen, so dass viele Menschen niemals aus dem Kreislauf der Armut ausbrechen können.

Natalia Rigol ist eine Doktorandin der Wirtschaftswissenschaften am MIT mit einem innovativen Gedanken. Ist es möglich, mit Hilfe von Community-Informationen ein informelles Kreditrating zu erstellen, um Banken oder Mikrofinanzinstituten bei der Entscheidung zu helfen, wem sie Geld verleihen sollen? Rigol hat in diesem Sommer in Indien ein Pilotprojekt durchgeführt, in dem diese Frage gestellt wurde. Derzeit führt sie eine viel umfangreichere Studie mit rund 1.500 Kleinunternehmern in armen Gemeinden in Indien durch.

Erzählen Sie uns ein wenig über Ihren Hintergrund und wie Sie dazu inspiriert wurden, Wirtschaftswissenschaftler zu werden?

Ich komme ursprünglich aus Kuba und habe bis zu meinem neunten Lebensjahr in Kuba gelebt und dort meine Schulausbildung begonnen. Im Alter von 9 Jahren zog ich nach Russland und lebte dort zwei Jahre und war dann zwei Jahre in der Tschechischen Republik. Ich kam mit 13 in die USA und besuchte die High School in Florida. Ich habe mein Undergrad in Harvard gemacht und am MIT promoviert, wo ich seit fünf Jahren bin. Als ich Student war, begann ich bei einem Mentor - dem Ökonomen Rohini Pande - in Harvard zu arbeiten. Sie hat mich für Mikrofinanz- und Geschlechterfragen begeistert, auf die ich mich jetzt konzentriere.

Wie ist es in Indien zu arbeiten?

Die Armutsprobleme in Indien sind äußerst auffällig. Indien ist ein großartiger Ort [um zu forschen], weil es ein Ort ist, an dem sich viele Länder auf den Weg machen. Die Menschen denken, China sei dieses vorbildliche Land, aber Indien sieht in Bezug auf die wirklich große Einkommensungleichheit viel ähnlicher aus, wie die armen Länder in Kürze aussehen werden. Es ist ein Ort, an dem man über Armutsfragen nachdenken und wirklich lernen kann.

Erzählen Sie uns von Ihrem aktuellen Projekt.

Ein großes Problem bei der Finanzierung der Armen ist, dass man bei den Armen nicht viele Informationen über sie hat. Wenn Sie über Finanzen in Industrieländern nachdenken, in Ländern wie Amerika, können Sie zu American Express gehen und American Express wird zuverlässige Informationen über Natalia Rigol haben - wie ihre Ersparnisse aussehen, wie ihr Kredit-Score aussieht. Ein Unternehmen, das Natalia Rigol einen Kredit gewährt, verfügt über zahlreiche Informationen. Aber in Entwicklungsländern gibt es nichts Vergleichbares. In Indien erhalten sie erst jetzt Sozialversicherungsnummern für Menschen. Eine Bank hat nicht viele Informationen über arme Leute. Wenn eine Bank keine Informationen über arme Menschen hat, besteht eine Möglichkeit, einen Kredit aufzunehmen, darin, Sicherheiten zu stellen. Aber natürlich haben arme Leute das nicht. Für Banken ist es sehr schwierig, zwischen Natalia und Emily zu unterscheiden. Wir sehen für sie gleich aus. Am Ende trifft die Bank die Entscheidung, einen hohen Zinssatz zu verlangen, weil sie ein Risiko eingeht. Die Frage, die mich interessiert, ist folgende: Gibt es ein Tool, das wir entwickeln können, um Banken bei der Unterscheidung zwischen Natalia und Emily zu unterstützen?

Wie könnte das funktionieren?

Ich habe darüber nachgedacht, Informationen zu verwenden, die in Communities verfügbar sind. Vor allem in Indien leben die Menschen in sozialen Netzwerken. Es ist nicht wie in den USA, wo Sie in einem Haus wohnen und Ihre Nachbarn vielleicht nicht kennen. Das Projekt versucht zu verstehen, ob Menschen Informationen über einander haben, die eine kreditgebende Einrichtung zur Unterscheidung zwischen Natalia und Emily nützlich finden würde. Ich gehe in eine Community und bitte die Leute, mit mir über Natalia und Emily zu sprechen und mir verschiedene Arten von Informationen über Natalia und Emily zu erzählen - beispielsweise Fragen zu Arbeitsmoral, Intelligenz und Geschäftssinn. Wer wird am produktivsten sein? Wer wird ihr Geschäft am meisten ausbauen? Es scheint, dass die Gemeinden wissen, wer sehr fähig ist.

Wie funktioniert das Sammeln von Informationen?

Wir führen zuerst ein privates Interview für jeden Haushalt in ihrem Haus. Hier sammeln wir eine Menge Informationen über den Haushalt, das Geschäft und die persönlichen Fähigkeiten einer Person. Einige dieser Daten werden verwendet, um zu überprüfen, ob Community-Mitglieder etwas voneinander wissen, da sie durchgeführt werden, bevor jemand etwas über die Tatsache weiß, dass sie ihre Kollegen bewerten werden. Wir laden dann fünfköpfige Gruppen [von Freunden und Nachbarn] in eine Halle ein, in der sie unser "Ranglistenspiel" durchführen. Abhängig von der Randomisierung führen sie diese in Anwesenheit anderer oder allein durch und erfahren, ob ihre Informationen für die Zuteilung von Zuschüssen verwendet werden oder nicht und ob sie Anreize erhalten oder nicht. Am Ende dieses Spiels führen wir eine Lotterie durch, um die Stipendiaten auszuwählen. Anschließend führen wir Folgeinterviews durch, um die Veränderungen des Unternehmens- und Haushaltsvermögens zu messen und anhand dieser Daten zu überprüfen, ob Community-Mitglieder das Unternehmenswachstum vorhersagen können.

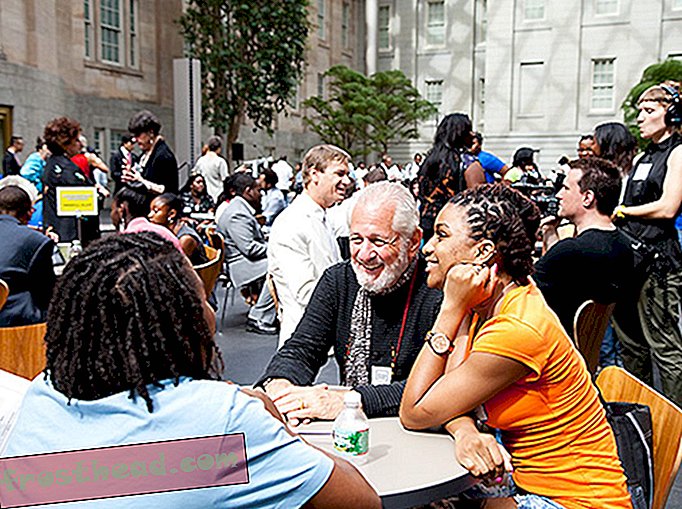

Community-Mitglieder füllen Rigols Umfrage aus. (Natalia Rigol)

Community-Mitglieder füllen Rigols Umfrage aus. (Natalia Rigol) Welche Fragen stellen Sie?

Im ersten Interview bitten wir um Informationen über die Arbeitsaktivitäten aller Haushaltsmitglieder, um sehr detaillierte Informationen über alle Haushaltsunternehmen, um psychometrische Fragen bei Geschäftsinhabern und um viele Fragen zu Wohlstand, Gesundheit und allgemeinem Wohlbefinden.

Wie stellen Sie sicher, dass die Leute Ihnen die Wahrheit über ihre Freunde und Nachbarn sagen?

Wenn Sie zu einer Community gehen und Fragen stellen und die Leute wissen, dass die Informationen verwendet werden, um relativ große Zuschüsse zu vergeben, ist es möglich, dass sie lügen. Wir haben viele Pilotdaten, die darauf hindeuten, dass Menschen tatsächlich lügen, wenn sie einen Anreiz zum Lügen haben. Ich möchte wissen, wie wir Menschen dazu bringen können, uns die Wahrheit zu sagen.

Der hervorstechendste Weg, dies zu tun, ist, den Menschen [finanzielle] Anreize für ihre Antworten zu geben. Wir bieten einen höheren Anreiz, die Wahrheit zu sagen. Wir verwenden eine Peer-Ermittlungs-Zahlungsregel, Bayesian Truth Serum, die von Drazen Prelec hier am MIT entwickelt wurde. Die Art und Weise, wie die Regel funktioniert, ist, dass wir die Leute nach ihren Überzeugungen erster Ordnung fragen - um die Leute vom höchsten zum niedrigsten Gewinn zu ordnen - und nach ihren Überzeugungen zweiter Ordnung - wie viele Leute in der Community würden sagen, dass Emily am höchsten bewertet würde? Wie viele würden sagen, dass sie an zweiter Stelle steht und so weiter? Wir zahlen Menschen basierend auf ihren Überzeugungen erster und zweiter Ordnung. Es ist einfach, für Glaubenssätze zweiter Ordnung zu bezahlen: Wir sehen, wie viele Leute Emily auf Platz eins gesetzt haben, und dann, wie viele Leute Emily tatsächlich auf Platz eins gesetzt haben. Das Bezahlen für Glaubenssätze erster Ordnung ist der schwierige Teil. Die Regel sieht vor, dass Personen, die Antworten geben, die "überraschend häufig" sind, höhere Beträge zahlen. Prelec hat bewiesen, dass diese Anreizzahlungsregel wahr ist - die Leute sind besser dran, die Wahrheit über das zu sagen, was sie wissen, als zu lügen. Es gibt auch einige Laborexperimente mit Studenten, die die Eigenschaften dieser Regel bestätigen.

Wie hoch sind die Zuschüsse? Und wie können solche Zuschüsse oder Mikrokredite Menschen in einer verarmten Gesellschaft helfen?

Die Zuschüsse betragen 100 US-Dollar, was für diese Bevölkerung wirklich eine enorme Summe ist. Dies sind ungefähr 30 Prozent des Kapitals eines Geschäftsinhabers. Andere Studien haben ergeben, dass Kleinstunternehmer wirklich produktiv sind. Sie geben ihnen 100 Dollar und ihre Gewinne steigen zwei oder drei Jahre später um 50 Prozent und sind weiterhin höher. In Bezug auf die Auswirkungen: Der Konsum der Menschen steigt, die Gesundheit der Menschen verbessert sich. Mit 100 US-Dollar kann Ihr Mann jede Operation in Angriff nehmen und wieder an die Arbeit gehen, während das Fehlen dieser 100 US-Dollar bedeutet, dass Sie buchstäblich in bitterer Armut sind.

Was sind Ihre Pläne für die Zukunft dieses Projekts?

Wir führen eine Basisumfrage durch, und wir werden bis Dezember oder Januar fertig sein. Dann werden wir nach dem Zufallsprinzip Zuschüsse vergeben, um zu messen, ob die Gemeinden Ergebnisse vorhersagen konnten oder nicht. Wir werden die Menschen wahrscheinlich ein bis zwei Jahre lang verfolgen, um die Entwicklung ihrer Unternehmen und Haushaltseinkommen zu verfolgen und zu sehen, wie Community-Informationen dies vorhersagen. Wir arbeiten mit einer Mikrofinanzinstitution zusammen, die sehr an diesem Projekt interessiert ist. Der nächste Schritt, falls dies gelingen sollte, wäre zu sehen, wie sie dies in ihre Abläufe integrieren könnten.